热门栏目 自选股 数据中心 行情中心 资金流向 模拟来去 客户端 瑞银发布研报称,将中教控股(00839)的评级由“买入”下调至“中性”尊龙凯时体育,缱绻价由7.8港元下调至2.8港元。该行预测2025至26财年经诊治净利润将永别下跌10.9%及0.2%,因税费加多,将2025财年的经诊治净利润下调预测23%,并将关连诊治蔓延至2026财年及之后,因此将2025至2027财年的每股盈利预测下调28%至40%。 瑞银暗意,中教控股评级下调原因包括短期内因成本和本钱支拨加多带来的基本面压力,由此导

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

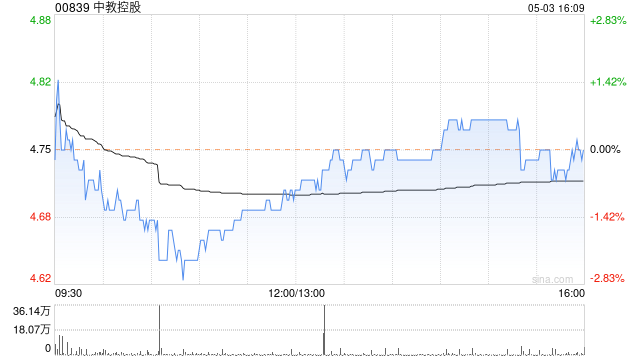

瑞银发布研报称,将中教控股(00839)的评级由“买入”下调至“中性”尊龙凯时体育,缱绻价由7.8港元下调至2.8港元。该行预测2025至26财年经诊治净利润将永别下跌10.9%及0.2%,因税费加多,将2025财年的经诊治净利润下调预测23%,并将关连诊治蔓延至2026财年及之后,因此将2025至2027财年的每股盈利预测下调28%至40%。

瑞银暗意,中教控股评级下调原因包括短期内因成本和本钱支拨加多带来的基本面压力,由此导致股息暂停。天然该行预测中教控股在2025至26财年的收入增长将判辨在10%及5%,主要由近期新校区膨胀带来的招生增长鼓动,但也存在基本面压力,包括省级监管瓶颈导致平均售价上行空间减少,以及职工成本、税务支拨和近期本钱支拨飞腾导致的折旧与摊销加多,预测利润率将较长久低于先前预期。瑞银对中教控股2025财年的收入预测基本保握不变,但下调毛利率预测并上调营诓骗度预测,以反应折旧与摊销和职工成本的加多。

从长久来看,磋商到东说念主口结构身分,瑞银对中教控股的增长长进更为保守,但其交易步地仍具现款生成智力,长久EBITDA利润率约为52%,经诊治净利润率约为22%。中教控股现在估值已降至2025财年预测市盈率3.6倍,为其互联网/诠释同业中最低。瑞银觉得短期负面身分已反应在股价中,但基本面的更始点可能需时清晰,若中教控股往日收复派息,该即将转为更乐不雅的见解。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:史丽君 尊龙凯时体育